新たに創設される106万円の壁

さて、103万円の壁以上に気になっている人が非常に多いと思われるのが、新たに創設される106万円の壁です。これについても述べておきましょう。

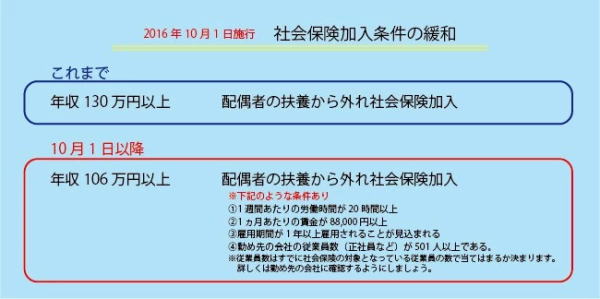

これは、平成28年10月から実施されるのですが、職種がパートタイマーであっても、社会保険への適用を拡大していくという改正です。該当予定者が25万人もいるとされるのです。

ただし、収入以外の条件というのもあります。それは、勤務時間は週20時間以上であること、1ケ月の賃金が8.8万円以上であること、勤務期間が1年以上見込まれること、勤務会社の従業員数が501人以上の企業であること、という項目です。

これらに適合すると、パートタイマーの人でも社会保険代(健康保険や厚生年金)が給与から差し引かれるようになるのです。そうすると当然、実質賃金が減る人が出てくるわけです。これが「106万円の壁」と言われているのです。

1ケ月の賃金を8.8万円として12倍すれば約106万円です。また、「130万円の壁」というのもあります。これは社会保険法上のことで、勤務先の規模にかかわらず、社会保険代(健康保険や厚生年金)がかかるようになります。

つまり、勤務先従業員が501人以上というある程度の規模の企業には「106万円の壁」がプラスされたと考えてください。

更に年収が141万円以上になると、配偶者特別控除が受けられなくなります。年収141万円から給与所得控除額の65万円を差し引くと、配偶者所得は76万円となるので、配偶者特別控除の対象者から外れるということです。

このように、配偶者特別控除でも適用が消えるラインがあるのです。社会保険という面では、非正規労働者への社会保険適用を拡大し、労働格差の是正、女性の社会進出を促進するという流れが根底にあります。